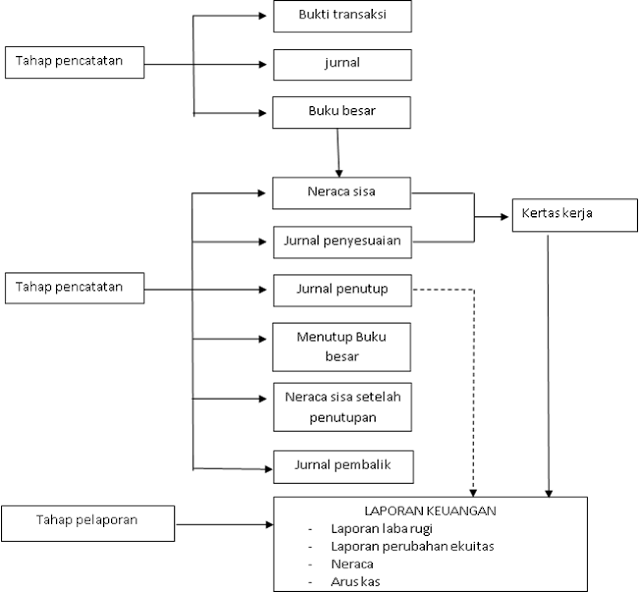

setiap transaksi yang terjadi dalam akuntansi harus dicatat secara sistematis atau runtut, sehingga dapat membuat laporan secara akurat. nenerapa tahapannya sebagai berikut :

- 1. TAHAP PENCATATAN : terjadi ketika ada bukti transaksi seperti kwotansi, faktur, nota dll yang di catat dalam jurnal umum atau jurnal khusus kemudian di pindah ke dalam buku besar

- 2. TAHAP PENGIKHTISARAN : Pemindahan saldo buku besar ke dalam nerca sisa / neraca saldo atau dapat dicatat dalam kertas kerja atau neraca lajur

- 3. TAHAP PELAPORAN : menyusun laporan keuangan setelah dilakukan penyesuaian atau tercatat dalam jurnal penyesuaian

Note :

- 1. Kuitansi : bukti pembayaran tunai

- 2. Nota kontan/ nota tunai : bukti pembelian tunai yang dibuat penjual

- 3. Faktur : bukti pembelian kredit

- 4. Nota kredit : bukti yang di buat penjual atas retur barang jual untuk mengurangi piutang

- 5. Nota debit : bukti yang di buat pembeli atas retur barang beli untuk mengurasi utang

- 6. Cek : pembayaran tunai

- 7. Bilyet giro : membayar menggunakan pemindahan saldo rekening pihak pembeli kepada pihak penjual (dibuat pembayar)

- 8. Memo : perintah pencatatan transaksi yang dibuat oleh pimpinan perusahaan

- 9. Bukti pembelian perlengkapan kantor : pencatatan pembelian tunai yang didukung nota kontan

- 10. Bukti kas masuk : penerimaan pelunalasan tagihan disertai kuitansi

Comments

Post a Comment